买房的贷款时间是否是越长越好?

结论:

1、如果你能获得的投资收益率=按揭贷款利率,10年和20年是无差别的。

2、如果你能获得投资收益率低于按揭贷款利率,缩短贷款期限更有利。

3、如果你的投资收益率高于按揭贷款利率,延长贷款期限更有利。

2014年1月8日补充:

不知道这两天怎么又冒出来这么多赞,补充一些后续的答案。

2013年发生了很大的变化,导致个人投资者的投资渠道、投资收益率都有了很大的突破。

首先,钱荒事件导致整个市场的无风险利率抬升;其次,以现金宝、余额宝为代表的互联网金融极大的降低了个人投资者的投资门槛;再次,以爱投资、有利网等为代表的P2P理财为个人投资者提供了“收益风险比”较高的投资渠道。所以接近贷款成本的利率进行复利投资变得越来越有可能(如果你是首套房的话就更不在话下了)。简而言之,首套房贷下浮的利率就是白送给你的补贴,因此首套房尽可能用足杠杆,尽可能买大户,公积金贷款趁早用、用足最好。

最后,请各位买了别墅的土豪别忘了点个赞。

补充说明:假设个人能够以6.55%复利投资是乐观的情景。现实中由于金融产品不是无限细分,市场上能够达到5%以上的相对安全的投资产品基本都是存在准入门槛的(5万起步的理财还没有连续稳定年化5%的收益率),这意味着你省下来的钱(实际中是按月还按揭,每月省下来的钱更少)可能必须要先存定期或者买收益率低的货币基金,攒到一个门槛值(比如5万、20万)才能进行高一些收益率的投资。所以现实中如果你只能投资理财产品的话,收益率很可能达不到你的贷款利率水平。在投资收益率不如贷款利率高的情况下,缩短贷款期限是合理的。

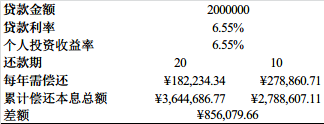

以下是计算过程,为了计算方便,假设一年只还一次钱:

根据上述表格,我们假设买房人每年的总现金流入就是278860.71元(取数没有特殊意义,只为方便,取其他值不会改变结果),并且在20年保持不变;

两种按揭模式下的各个年份的现金流余额如下表所示:

20年按揭的情况下,等于每年你都省下了96626.37元可以用于个人投资;10年按揭的情况下,前10年由于偿还按揭分文不剩所以没有任何剩余资金可以用来投资,但第11年开始你每年都有278860.71元可以用于投资,问题就变成了两种情形下的投资终值有什么差别(投资收益率暂时按6.55%计算,后面会做敏感性分析):

(1)20年按揭情形,假设都是期末缴款,20年后你的财富总额就是一套房子加上如下现金余额:=FV(6.55%,20,96626.37)=3771937.92

(2)10年按揭情形,你从第11年开始投资,20年后你的财富总额为一套房子加上如下现金余额:

=FV(6.55%,10,278860.71)=3771937.92

因此在投资收益率相同的情况之下,10年和20年两种情形相同。

接下来是敏感性分析,看投资收益率变动情况下二者(20年-10年)的差额,单位是万元。

可以看出,如果个人有收益率更高的投资渠道,延长贷款期限是有利的。

----------4.4更新

考虑收入增长和消费的情况,又做了个更新,计算表格占地面积较大,就不贴图了,贴几个结果:

新增的假设:初始家庭收入30万,每年按5%的速度增加;消费支出=(年收入-偿债)*30%;

在这种假设下,10年按揭情形下,消费者每年的消费支出/家庭收入的变动如下:

这种消费模式的特点是:起点很低,意味着你在按揭初期会过得很痛苦,然后逐步改善,等到贷款还完后生活水平会有飞跃,从12%提升到30%

20年按揭情形下,消费者每年的消费支出/家庭收入的变动如下:

这种消费模式的特点是:起点较高,平稳增长,20年间消费水平提升了一倍,无需经历大的波动。

对于居民而言,选择哪种模式是个见仁见智的问题,有的人喜欢平稳过度,也许就是第二种,有的人喜欢先苦后甜,那就第一种。或者用效用理论来说,如果你是风险规避型的,厌恶未来消费的不确定性,那就选择提前消费,20年按揭模式。

需要指出的是:先苦后甜从表面上看还是有一点回报的,10年按揭下20年你的消费的总额为2139353元,20年按揭下消费的总额是1882529元,差额为256824元,但实际上还10年的人并没有赚到,如果把所有消费折现到期初,20年间你所有消费的现值加总还是一样的,都是875057元。

----------------------------------