新东方 VIE 风波到底是怎么回事?

6 个回答

事件的背景请见i美股的总结http://www.21cbh.com/HTML/2012-7-18/4ONDEzXzQ3NzA4OQ.html

(来自http://xqimg.b0.upaiyun.com/13897654d24503feac6f7ccd.jpg)

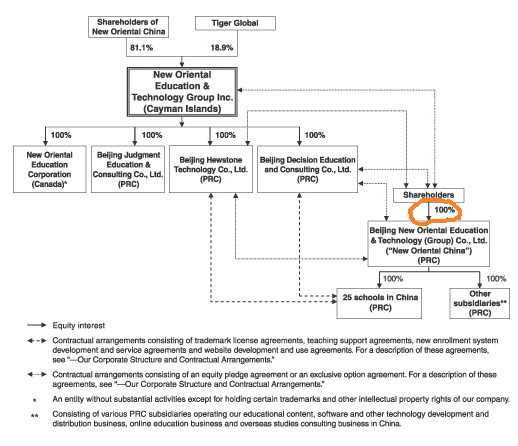

我查阅了新东方的招股书和最新发布的公告http://investor.neworiental.org/phoenix.zhtml?c=197416&p=irol-newsArticle_Print&ID=1713730&highlight=,觉得其CFO谢东萤在电话会议上的解释可以说得通:“中国公司VIE股东曾经发生过即使合同明确规定也拒绝签署的情况,为了避免将来发生类似情况新东方采取主动调整VIE模式。”“去年支付宝VIE事件引发众多担忧,于是新东方开始审视自身,清理其他10个股东股份,调整并巩固VIE结构,通过无对价协议将VIE股权100%转移到俞敏洪控制的实体下(转移之前俞敏洪控股53%)”

简单地说,原来是11个股东持有境内公司,现在简化为由俞敏洪100%持有(VIE公司中,一两个创始人或高管持有境内公司很常见,但11个股东极少见)。按照境外会计准则,境内公司的业绩通过系列控制协议可以并入境外控股公司的集团报表,所以境内公司股东变动并没有实质影响,并不存在转移资产的问题,和支付宝事件在结构上差别很大。

这一交易被SEC调查也很正常,不代表一定有问题,听说今年美国各个证劵监管部门对中国公司的交易和信息披露都比较关注。

问题在于,经过“支付宝”事件以及中概股的其他丑闻(比如“双威教育”核心资产被转移)后,外国投资者已经杯弓蛇影、草木皆兵,一听到VIE就吓破了胆,于是新东方当天股价大跌34%,其他中概股也在猛跌。

至少从目前得到的信息看,新东方VIE事件是一个正常的交易,但其仍在为中概股整体的糟糕形象买单。

更新:7月18日,美国做空机构浑水研究(Muddy Waters Research)发布了对新东方的调查报告,并建议投资者“强烈抛售”,使得事件更加复杂。关于浑水的报告,将在其他回答中分析。

先简单地抛出我的观点——

- VIE 架构调整不是问题,但 VIE 架构风声鹤唳的状态,被空军成功利用。

- 浑水出报告做空,空军再出利刃。

总而言之,这次空军的准备,比之前袭击奇虎和分众都来得更充分。

——特别更新——

我原来的分析是,根据外管局 75 号文,外管局在审核 VIE 架构的公司时,会要求内资公司和特殊目的公司的股东结构一致,因此,内资公司的股东发生变更,只可能是特殊目的公司(也就是控股开曼新东方的海外公司)中对应的股东也发生了变更。但,律师知友@Raymond Wang 在评论中指出——

106号文附表确实有所谓“镜像原则”,要求境内公司和SPV的主要股东结构一致。但在实务中,一旦完成了境外上市,境内公司(即Beijing New Oriental Education & Technology (Group) Co.,Ltd (PRC),而不是WFOE)的股权变化就是工商登记的事了,75号文并不会构成障碍。

——以下是原回答,仅供参考——

1. 为什么新东方的 VIE 架构调整不是问题?

因为,如果是问题,就不可能通过外管局的审批。

我从外管局 75 号文的角度来说说这事。VIE 架构与 75 号文息息相关。

新东方 VIE 架构调整,从 11 人变成 1 人,其实就是 buy out 了非中国籍控制人 + 非股东手里的北京新东方股权。

因为,VIE 架构中内资公司的中国籍股东,如果要持股海外公司,就必须进行 75 号文登记。

在新东方 case 中,北京新东方(内资公司)的股东,如果还是中国籍居民(或者境内企业法人),同时,他们还持有开曼新东方的股权,那么,这些股东就必须进行 75 号文登记。

北京新东方既然通过了俞敏洪 100% 持股的 75 号文登记,那么就意味着,此次退出北京新东方的其他股东,要不就不是中国籍人士了,要不就不持股开曼了。

如果是前者,也就是说,北京新东方股东中有非中国籍人士,那么在外管局那边,这些人就必须退出。

如果是后者,也就是说,北京新东方的股东,其实已经不再持股开曼新东方(上市实体),那么,在新东方内部,清掉不持股的股东,是降低风险。

这事儿,不知道我说清楚没有?

文末我再补充说明一下 VIE 架构和 75 号文的关系。

2. VIE 架构不是问题,为什么还引起股价下跌?

由于 VIE 架构的特殊性,WFOE(也就是海外上市公司在中国境内设立的外商独资公司)通过协议对内资公司实施控制,而非股权控制。为什么?因为一些行业(比如互联网/教育等)在中国是不允许外资参股的。

这正是 VIE 架构脆弱性的根源。股权控制,是真实的控制,没有其他股东签字,你不能把公司卖了。但,协议控制,协议撕毁了怎么办?马云就把协议撕毁了。撕毁了然后呢?告呗。告得赢吗?难,因为告赢了也不可能把内资公司给外资啊。那如果不告呢?私下和解呗。反正如果不和解,整套外资实体就是一个空壳,因为实际运营方都是内资公司。

在拿美元投资的中国公司中,还没有一家大公司敢随便撕毁协议。但马云干了。于是,美国投资人就慌了。于是,VIE 便成为了一柄达摩克里斯剑,悬在美股投资人头上,稍微有点儿风吹草动,就会紧张。那么,只要 VIE 架构发生变化,就可以利用这个事情做文章。先把挂着宝剑的那根丝吹一下嘛,宝剑下面的人一紧张,股价就哗哗掉了。

但这回,吹丝的人,没有去吹投资人,而是聪明地(或者说狡猾地)去吹 SEC。

3. 为什么说浑水不是空军一份子,就是空军的棋子?

因为,太巧了吧!

上面说了,VIE 架构调整不是问题,但 SEC 接到了举报,就要介入调查啊。SEC 一介入调查,新东方就不能随便发表声明。

在新东方不能随便发表声明的时候,浑水的报告适时地出现了。

美国时间 7 月 16 日,新东方股价 22 块.

美国时间 7 月 17 日,SEC 调查新闻被放出,新东方股价 15 块。

美国时间 7 月 18 日,浑水报告出,新东方股价 9 块 5。

瞧瞧,这事儿干得多厉害。

4. 新东方到底有没有问题?

不知道。

我只知道,VIE 没有问题。当然,如果,如果,如果 SEC 说有问题,我们再看是怎么回事。反正我是认为没有问题。

浑水说新东方在加盟店数字上撒谎,我也觉得问题不大。因为新东方加盟店的确不多,泡泡少儿那边有一些,但数字很小,加盟的营收更小。CFO 说话本身也没有大问题,只不过不同的语境下解读这句话歧义会很大,被浑水利用了。

浑水说的新东方其他问题,这我就暂时解答不了了。

我只是就 75 号文的了解来说说 VIE 这事。

但新东方被做空,跟 VIE 没有毛关系。在新闻学上,这叫“hook”,故事重点不在这里。

——补充——

下面跟不太了解的朋友简单说一下 VIE 架构和 75 号文的关系。

外管局 75 号文,全称《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发 [2005] 75 号)。用简单的话来解释一下 75 号文要做的事情——

有一些公司,比如互联网/教育类,中国规定了不能接受外资,只能是纯内资,也就是说,股东里不能有外国人,也不能有外资公司。

那么,这些公司,想拿外国投资人的钱,也就是说,想拿手里的内资公司股权去融美元资,该怎么做呢?新浪就创造性地做了一个结构:由这些中国股东(境内居民或境内企业法人)将他们手里的内资公司权益,去境外设立一个公司(特殊目的公司,SPV),境外公司去融资(风险投资或者上市),然后将钱从境外公司汇到境内 WFOE。

要完成上述流程,内资公司的这些中国股东就必须去外管局进行登记。外管局批准了,钱就可以进来了。这就是 75 号文的规定。这也是一个中国公司融美元资的标准流程。

所以,在新东方这个 case 上,内资公司(北京新东方)能清掉股东,只有两种可能:股东不是中国人了(比如加入了外国籍),或者股东不在开曼新东方持股了。

参考:

75 号文:http://vip.chinalawinfo.com/newlaw2002/slc/slc.asp?db=chl&gid=60498

VIE 结构是什么:http://www.zhihu.com/question/19634851/answer/13095653